Co mogą ugrać frankowicze?

Tym razem zamieszanie spowodowane jest przez Komisję Nadzoru Finansowego, ale nie brakuje innych aktorów w tej historii. Co chcą osiągnąć frankowicze, a co banki?

Kredyt we frankach tańszy o kilkadziesiąt tysięcy

Historia hipotecznych kredytów frankowych sięga początku tego milenium, kiedy to w wielu krajach, nie tylko w Polsce, zauważono, że udzielanie kredytu w walucie o niskich stopach procentowych powoduje, że ignorując zmienność kursów walut, jest to tańszy kredyt. W Europie walutą tą okazał się frank szwajcarski, który był wówczas oprocentowany około 5% poniżej polskiego złotego. Co to oznaczało?

Osoby biorące kredyt we frankach płaciły o 5% niższe odsetki, pomijając koszt konwersji waluty. W rezultacie co roku na każde 100 000 złotych kredytu nie płacono 5 000 zł odsetek, a to oznaczało przeszło 400 zł niższą ratę - i to na każde 100 000 złotych.

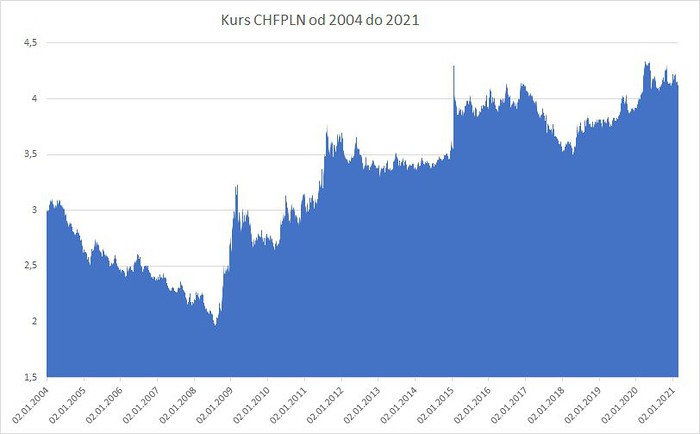

Kredyty finalnie nie były aż tak opłacalne, gdyż banki dołożyły trochę opłat, głównie wynikających z konwersji walut, ale różnica wciąż była olbrzymia. Popularność kredytów rosła wraz ze spadkiem kursu franka, który od 2004 roku ze szczytów ponad 3 zł spadł w 2008 roku nawet poniżej 2 zł na krótki moment. W rezultacie na rynku pojawił się pogląd, że to nie tylko tani, ale również samospłacający się kredyt. Skoro bowiem frank taniał, kapitał pozostały do spłaty malał, pomimo płacenia istotnie niższych rat niż w kredycie złotowym. Wszystko jednak rozsypało się w 2008 roku, kiedy frank ponownie skoczył w górę, by na początku 2009 roku przekroczyć 3 zł. Nagle pozostały do spłaty kapitał gwałtownie wzrósł.

Pomogła ustawa antyspredowa w 2011 r. i powstanie niedługo przed nią kantorów internetowych, w których franki można było kupić z o wiele niższą marżą i tym samym obniżyć ratę kredytu o kilkadziesiąt złotych. Kryzys jednak ruszył pełną parą w styczniu 2015 roku, kiedy kurs franka niespodziewanie wzrósł o niemal 50 gr.

Gdzie jest wina banków?

W całej tej historii niektóre praktyki stosowane przez banki były na tyle nieetyczne lub wręcz niezgodne z prawem, że sprawy kredytów frankowych trafiły do sądów. Dotyczyło to przede wszystkim dwóch elementów.

Z jednej strony były to abuzywne zapisy w umowach, pozwalające bankom dowolnie kształtować kurs franka i stopę oprocentowania. Druga grupa zarzutów to niepoinformowanie klientów w należyty sposób o ryzyku związanym ze zmianą kursów walut i jego wpływie na koszt kredytu.

Nie bez znaczenia był też fakt, że kredyty te były często udzielane chętniej niż złotowe i pozwoliły sfinansować powyżej 100% wartości nieruchomości. Te niedociągnięcia pozwalają teraz kredytobiorcom dochodzić zadośćuczynienia przed sądem, a pierwsze sprawy już miały swoje rozstrzygnięcie.

Jak wygląda problem?

Obecnie problematyczny jest fakt, że klienci pozostają stratni z powodu wzrostu kursu CHF do poziomu 4 zł. Należy oczywiście przypomnieć, że niższe stopy procentowe powodują, że strata ta wcale nie jest tak duża, jakby to wynikało z samego przeliczenia kursów walut, bo na korzyść kredytobiorców przez lata działały wyraźnie niższe stopy procentowe. W obecnej sytuacji stopy procentowe w Polsce są na tyle niskie, że argument ten ma coraz mniejsze znaczenie.

Z drugiej strony to nie jest tak, że bank jest podmiotem, który zyskuje na różnicy kursów. Zysk banku to marża ponad stopę procentową. W rezultacie banki nie mogą oddać różnicy, na którą są stratni klienci i wyjść na przysłowiowe zero. Doszło do spekulacji walutowej na olbrzymią skalę, a jej wynik - pomimo początkowych sukcesów - jest mocno negatywny. Z tego też powodu tak trudno wynegocjować rozwiązanie, bo ktoś musi tę stratę opłacić.

Porównanie kredytu frankowego i złotówkowego

Jako przykład pokażmy dwa 30-letnie kredyty, wzięte w tym samym momencie w 2004 roku na 250 000 zł z marżą 2%: jeden z frankiem po 2,60, drugi złotowy.

Po 4 latach, w 2008 roku, mieliśmy optymalny moment dla kredytów frankowych. Ze 100 000 CHF pozostało do spłaty niecałe 92 tysiące przez spadek kursu franka, a do spłaty kapitału (po przeliczeniu) pozostało 184 tysiące PLN. W tym samym czasie z kredytu złotowego pozostało do spłaty 248 tysięcy PLN. W tym czasie warto wspomnieć, że przez większe odsetki kredyt PLN był w samych ratach o 27 tysięcy złotych droższy. Nie może zatem dziwić rosnąca popularność hipotek frankowych.

W 2008 roku mieliśmy jednak istotną zmianę zasad gry. Przez kolejne lata frank zdrożał wyraźnie. Kredyt złotowy do 2015 roku spadł z kapitałem do 211 tysięcy PLN. Z kolei przez zmianę kursów w przypadku kredytu w CHF do spłaty pozostało 280 000 złotych, czyli niemal 10% więcej niż na początku. Co ciekawe, dopiero w tym momencie doszło do zrównania wysokości rat kredytu. Na korzyść kredytów frankowych w dalszym ciągu przemawiała suma około 60 tysięcy złotych mniejszych rat, które dotychczas zapłacono. Suma ta jednak mniej więcej pokrywa różnicę kapitału. W 2015 roku zatem obie sytuacje były na równi.

Od tego czasu minęło jednak jeszcze 5 lat. Spadły również stopy procentowe - zarówno w Polsce, jak i w Szwajcarii. W rezultacie po 5 latach w kredycie frankowym pozostało do spłaty 223 tysiące złotych, a w kredycie złotowym 170 tysięcy. W rezultacie oba kredyty są nadal bardzo blisko siebie - należy jednak pamiętać, że kredyt złotowy posiada już 20% niższą ratę, co powoduje, że przy utrzymywaniu się sytuacji będzie wychodził na swoje. W rezultacie osoby biorące kredyt w CHF przy poziomie 2,6 zł nie powinny być szczególnie zainteresowane jego przewalutowaniem, bo nadal są na zbliżonym poziomie. Osoby, które brały jednak kredyt później, szczególnie bliżej poziomu 2,2 czy nawet niżej, mają jednak wyraźną stratę względem kredytu złotowego.

Jak rozstrzygają sądy?

Przede wszystkim procedura sądowa jest bardzo długa. Pojawiają się jednak już pierwsze wyroki od czasu korzystnego dla kredytobiorców orzeczenia unijnego sądu. Problem polega na tym, że wyroki te są niespójne, a zdarza się, że klienci otrzymują po zmianach zdecydowanie korzystniejszy kredyt do spłacenia niż jego ekwiwalent złotowy. Wykreślenie nielegalnych zapisów o walutach nie pociąga bowiem za sobą odniesienia do odpowiedniej stopy procentowej, a ta dla franka jest niższa. Zdarzają się również przypadki prób anulowania kredytu w całości.

Patrząc na skutki ekonomiczne tych skrajnych rozwiązań, wątpliwe jest by były one masowo stosowane. Warto też zwrócić uwagę, że przez brak jasnych wytycznych sądy mogą często zwlekać z wyrokami, by móc wpasować się w szerszy trend. Wydaje się, że liczą też, że zacznie dochodzić do ugód pomiędzy stronami.

Na czym polega obecne rozwiązanie?

Komisja Nadzoru Finansowego ma plan wprowadzić masowe ugody pomiędzy bankami a kredytobiorcami. Pomysłem jest rozwiązanie mocno korzystne dla kredytobiorców, gdyż daje im się możliwość przekonwertowania kredytu do stanu, w jakim byłby on, gdyby był wzięty w złotówkach na typowych dla tamtego czasu warunkach dla kredytów złotowych.

Nie jest jeszcze znane zainteresowanie tym rozwiązaniem, gdyż wielu kredytobiorców, patrząc na dotychczasowe wyroki w sądach, wierzy, że otrzyma tam lepsze warunki po długotrwałym procesie. Z drugiej strony banki same w sobie też nie są zainteresowane konwersją tych kredytów, gdyż oznacza to wielomiliardowe straty. W zależności od popularności ugód mówi się o 40 mld złotych, o niemal 5-krotność zysków całego sektora za 2020 rok, a to i tak nie jest najgorsze rozwiązanie dla banków. Z tego powodu do gry włączył się NBP, ale nie do końca wiadomo jaka ma być jego rola. Tego typu obciążenie dla sektora bankowego z pewnością wygeneruje problemy dla wielu banków, obecne rezerwy nie są utworzone bowiem na wystarczających poziomach.

Czego można się spodziewać?

Patrząc na kalendarz wyborczy, szansa, że politycy mocno się zajmą tym tematem, jest relatywnie niewielka. Z drugiej strony, kończąca się za rok kadencja prezesa NBP może powodować, że organ ten będzie mocniej zainteresowany wzięciem udziału w tych ustaleniach. Dużym hamulcowym są oczywiście banki. Nie można się temu dziwić, biorąc pod uwagę, że to one poniosą straty. Im korzystniejsza ugoda będzie dla banków, tym mniej osób będzie chciało z niej skorzystać, a więcej zdecyduje się na ścieżkę sądową.

Patrząc zresztą na rok, który mamy, powoli zaczyna na to wyglądać, że gra na przeczekanie problemu wydaje się wyjątkowo skuteczna. Obecnie jest udzielonych około 428 tys. kredytów we frankach. Liczba ta z roku na rok spada, zatem problem staje się coraz mniej "atrakcyjny” do rozwiązania. Tym razem też nie zanosi się na ustalenie, jaki zakres winy jest po stronie banków, a jaki po stronie klienta, gdyż obie strony grają często o pełną pulę.

Źródło: Maciej Przygórzewski, główny ekspert walutowy Currency One, operatora serwisów InternetowyKantor.pl i Walutomat.