Oprocentowanie kredytów hipotecznych w Polsce wyższe niż w UK i najwyższe w UE!

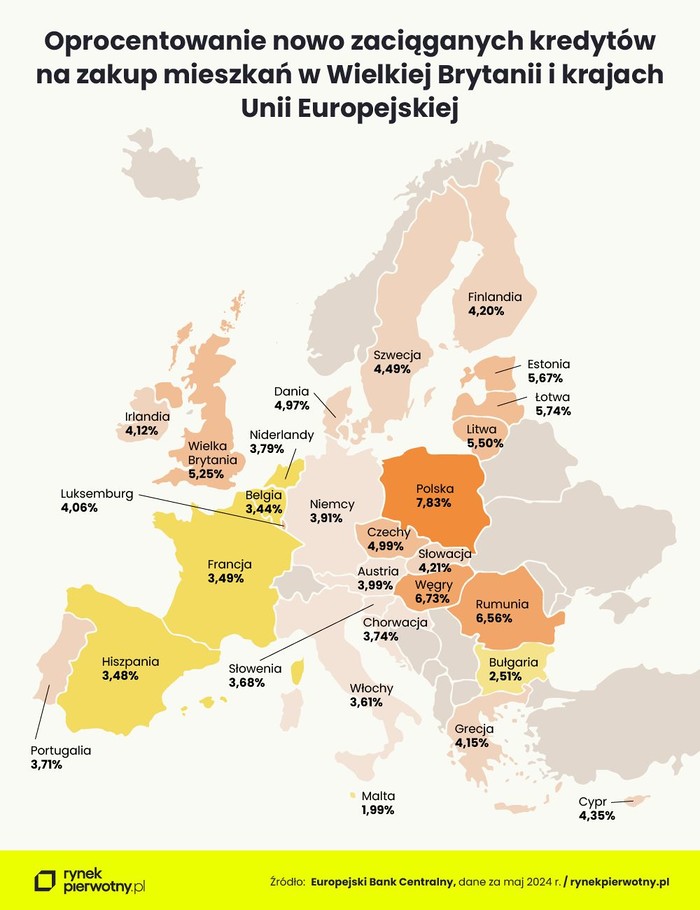

Przedstawione przez EBC podsumowanie danych z maja 2024 r. nie bez powodu wywołało poruszenie. Pod względem średniego oprocentowania nowo zaciąganych kredytów na zakup mieszkań wynik Polski (7,83 %) wyraźnie przewyższa wskaźniki nie tylko państw zachodnich czy północnoeuropejskich krajów Unii, ale także Rumunii (6,56 %) czy Węgier (6,73 %).

Zauważalny dystans dzieli Polskę również od Wielkiej Brytanii, gdzie większość umów kredytu hipotecznego podąża za stopą bazową Banku Anglii (5,25 %).

Szczegółowe zestawienie dla Wielkiej Brytanii i krajów Unii prezentuje się następująco:

Nie powinny zatem dziwić zniżkujące wskaźniki zawieranych umów kredytowych, niższe o kilkadziesiąt procent od wskaźników sprzed trzech i więcej lat. Załamanie nastąpiło, gdy w reakcji na rosnącą inflację Narodowy Bank Polski zaczął podnosić stopy procentowe (od października 2021 r.). Wraz z nimi rosły raty kredytów, i to bardzo drastycznie – w przypadku wielu osób czy rodzin nawet dwukrotnie.

Wobec tego z kolei Komisja Nadzoru Finansowego zdecydowała o zaostrzeniu zasad wyliczania zdolności kredytowej (od kwietnia 2022 r.), tak by kolejnych kredytobiorców chronić przed podobnymi wstrząsami. Efekt był jednak taki, że przy wysokich, wciąż windowanych cenach nieruchomości wielu Polaków – zwłaszcza młodych – po prostu nie było w stanie zaciągnąć kredytu mieszkaniowego na taką kwotę, która pozwoliłaby zakupić nieruchomość odpowiednią do potrzeb.

Takie sytuacje znajdują potwierdzenie głównie w największych miastach, gdzie coraz mniejsza grupa społeczeństwa ma odpowiednią zdolność kredytową.

Dlaczego kredyty w Polsce są tak drogie?

Głównym czynnikiem wpływającym na koszt kredytu hipotecznego jest wysokie oprocentowanie. Skąd się bierze?

– Wysoki poziom oprocentowania kredytów mieszkaniowych w Polsce wynika z wysokiego poziomu stopy referencyjnej WIBOR, na którą bezpośredni wpływ ma polityka monetarna. Na wartość tej stawki referencyjnej wpływa obecnie strategia see and wait w wyniku oczekiwań na wzrost inflacji CPI – wyjaśnia dr hab. Waldemar Rogowski, główny analityk BIK, profesor Szkoły Głównej Handlowej w Warszawie.

Do tego dochodzą dodatkowe koszty zaciągnięcia kredytu.

– Średnia stawka oprocentowania nowych kredytów mieszkaniowych z czerwca 2024 r. wynosiła 7,93 % według danych NBP. A średni poziom RRSO, czyli rzeczywistej rocznej stopy oprocentowania, to 8,57 %. Różnica między oprocentowaniem a łącznym kosztem (RRSO) wynika głównie z prowizji za podpisanie umowy oraz składek ubezpieczeniowych – dodaje Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Jak to wygląda w praktyce? W maju 2024 r. średnia kwota kredytu mieszkaniowego w świetle danych z BIK wyniosła 414,4 tys. zł, co przy przeciętnym RRSO w standardowym terminie 25 lat wiąże się z kosztem kredytu na poziomie ok. 560 tys. zł. Bankowi oddać należy więc ponad dwukrotność tego, co się od niego pożyczyło.

Weźmy z kolei za przykład 50-metrowe mieszkanie w Warszawie. Tu wedle danych portalu RynekPierwotny.pl średnia cena metra wynosi 17 766 zł, co oznacza cenę zakupu 888 300 zł. Przy wkładzie własnym na poziomie 10% (88 830 zł) w warunkach polskiej stopy RRSO przeciętna rata 25-letniego kredytu wyniesie 6 481,51 zł, z kolei w warunkach brytyjskich byłoby to szacunkowo 5 530,73 zł.

Wspomniany WIBOR, czyli referencyjna wysokość oprocentowania pożyczek na polskim rynku międzybankowym, wedle nie tak dawnych zapowiedzi miał ustąpić miejsca innemu wskaźnikowi o nazwie WIRON. Niektórzy komentatorzy wiązali z tym spadek kosztów zaciągnięcia kredytu hipotecznego. Czy słusznie?

– Harmonogram wycofania WIBOR-u nadal wydaje się niepewny ze względu na nowe regulacje unijne. Jego planowany zamiennik, czyli stopa WIRON, na razie nie jest używany przez krajowe banki – zaznacza Andrzej Prajsnar.

Co dalej z kredytami hipotecznymi nad Wisłą?

Czynniki, które między 2021 a 2022 rokiem doprowadziły do załamania liczby zaciąganych kredytów hipotecznych, niestety występują w Polsce nadal. – Obecnie oprócz standardowej bariery związanej z wysokością wkładu własnego, a więc minimum 10% wartości nieruchomości, mamy do czynienia z problemem, który jest efektem wysokiego oprocentowania. Chodzi o to, że duże odsetki ograniczają kwotę, jaką można pożyczyć przy założeniu, że miesięczna rata nie powinna przekraczać 40 % – 50 % dochodu netto gospodarstwa domowego – objaśnia ekspert portalu RynekPierwotny.pl.

Jaka zatem rysuje się tu przyszłość?

– W II półroczu oczekujemy stabilizacji popytu na kredyty mieszkaniowe na poziomie dwudziestu paru tysięcy osób wnioskujących miesięcznie. A rok 2025 to znak zapytania – mówi dr hab. Waldemar Rogowski. – Jeżeli uruchomiony zostanie nowy program wsparcia, będzie miało to także wpływ na popyt na kredyty mieszkaniowe – zaznacza główny analityk BIK, odnosząc się do programu „Mieszkanie na start”.

– Wspomniany program w razie jego wprowadzenia znacząco zwiększyłby dostępność kredytów mieszkaniowych, ale oczywiście tylko dla beneficjentów wskazanych przez ustawę – zastrzega Andrzej Prajsnar. – Wzrost dostępności „hipotek” wynikałby z możliwości zaciągnięcia kredytu o faktycznym oprocentowaniu od 0,0 % do 1,5 % i finansującego całość lub część lokum – tłumaczy ekspert portalu RynekPierwotny.pl.

Projekt programu „Mieszkanie na start” w wersji z 15 lipca 2024 roku adresowany jest do osób lub par (bez względu na charakter tej relacji lub stosunek prawny), które albo nie mają żadnego domu czy mieszkania, albo odziedziczyły lub otrzymały w darowiźnie co najwyżej 50-procentowy udział we własności lub spółdzielczym prawie własności lokalu.

W przypadku dwojga wnioskujących kwestia własności analizowana jest dla obu osób łącznie (a więc np. każda z nich może posiadać tylko po 25% udziału). Singli dodatkowo dotyczy kryterium wieku – co najwyżej 35 lat. Z kolei rodziny z co najmniej trojgiem dzieci mogą skorzystać z programu także pomimo posiadania tytułu własności mieszkania.

Wysokość kredytu nie będzie limitowana, ale dopłata ma być naliczana tylko od określonej wartości kapitału – tym wyższej, im większe gospodarstwo domowe. Widełki sięgają od 200 tys. zł w przypadku singli do 600 tys. zł przy pięciu osobach w rodzinie. Poziom wsparcia będzie powiązany z kryterium dochodowym.

Elementem programu mają być ponadto kredyty mieszkaniowe udzielane jako kredyty konsumenckie, a przeznaczone na wkład własny albo partycypację w jednej ze społecznych inicjatyw mieszkaniowych (SIM) – następczyń towarzystw budownictwa społecznego (TBS). Tu dopłaty do rat będą naliczane od kwoty 100 tys. zł. W świetle obecnych planów program „Mieszkanie na start” ma być wdrażany od 1 stycznia 2025 r.

-

-

-

-

-