Poland leads the way in increasing housing prices in Europe

Blisko dwie dekady temu Polacy masowo emigrowali do Wielkiej Brytanii w poszukiwaniu pracy i lepszych warunków życia. Dziś Wyspy są trochę innym krajem, a tamtejszy rynek nieruchomości przechodzi poważny kryzys.

Poza tym rozwój gospodarczy Polski, przez ostatnie 20 lat również mocno zmienił podejście do emigracji (i potencjalnego powrotu). Między innymi z tego względu wiele osób z brytyjskiej Polonii myśli o powrocie do kraju. Do tego zaś niezbędne jest właściwe lokum.

Mimo że ceny za metr kwadratowy mieszkania w Polsce stale rosną, dla zarabiających w funtach wcale nie oznacza to bariery nie do pokonania.

Problem rosnących cen mieszkań w Polsce jest dużym wyzwaniem dla osób, które chciałyby nabyć własne lokum. Jeszcze w 2019 r. za średnie miesięczne wynagrodzenie można było kupić prawie jeden metr kwadratowy mieszkania, tak już w 2022 roku 0,88 metra, a po tegorocznych podwyżkach, Polaków stać na jeszcze mniej. Dziś te dwie wartości – pensja kontra cena metra kwadratowego – coraz bardziej się od siebie oddalają.

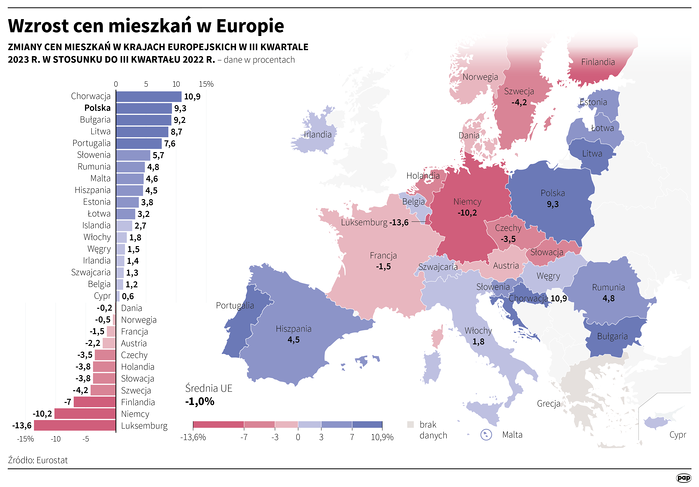

Co ciekawe, nie jest to stan typowy dla całej Europy, ponieważ Polska przoduje w tym trendzie. – Dane Eurostatu wskazują, że w IV kw. 2023 r. polskie domy i lokale były o 13,0% droższe niż przed rokiem. Mówimy o cenach transakcyjnych. Jeżeli chodzi o Wielką Brytanię, to porównywalne dane wskazują na roczny spadek cen wynoszący 1,7%.

"Sytuację nad Wisłą z pewnością kształtował program Bezpieczny Kredyt 2%, ale warto też pamiętać o polskiej stopie inflacji wyższej od brytyjskiej, a także większej dynamice wynagrodzeń w przypadku Polski, również po odliczeniu inflacji" – zauważa Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Innymi słowy, szansa na własne lokum mocno oddala się od wielu osób, mimo że średnie pensje w Polsce stale rosną. Według danych serwisu RynekPierwotny.pl średnia cena nowych mieszkań w Warszawie to 17 500 złotych za metr kw. W Krakowie przekroczony został próg 16 tysięcy, w Trójmieście natomiast 15 tysięcy złotych.

Sytuacja rynkowa jest przy tym złożona, bo dynamika cen nieruchomości to wypadkowa zarówno niezłej kondycji gospodarczej, jak i zwiększonego popytu – choćby w związku z napływem osób z Ukrainy i w odpowiedzi rosnących cen wynajmu mieszkań.

Poprawnie funkcjonuje także branża deweloperska i budowlana. Odrębną kwestią jest to, że skoki cenowe to też efekt rosnącej roli osób inwestujących w nieruchomości.

Mimo że z perspektywy polskich pensji nie jest to optymistyczne podsumowanie, inaczej może to postrzegać Polonia z zarobkami w funtach – w wartościach bezwzględnych często kilkukrotnie wyższymi od tych krajowych.

W kontekście Wielkiej Brytanii już od dłuższego czasu mówi się o pogłębiającym się kryzysie na rynku mieszkaniowym. Ma on wiele przejawów: od spadku cen nieruchomości (nawet o 4,8% w Londynie zgodnie z danymi UK House Price Index na grudzień 2023 r.) przez mniejszą liczbę transakcji (spadek o 12% według HMRC, rok do roku, stan na styczeń 2024 r.), dłuższy czas sprzedaży lokali po problemy branży dewelopersko-budowlanej (z bankructwami na czele, np. spółek Stewart Milne Group i Corinthian Homes).

Do tego dochodzą ubożenie społeczeństwa, inflacja czy wysokie stopy procentowe, które są tak ważne w kontekście kredytów. Sporą w tym rolę odegrał Brexit, choć sytuacja jest oczywiście złożona. W tym kontekście w Polsce wygląda to zupełnie inaczej.

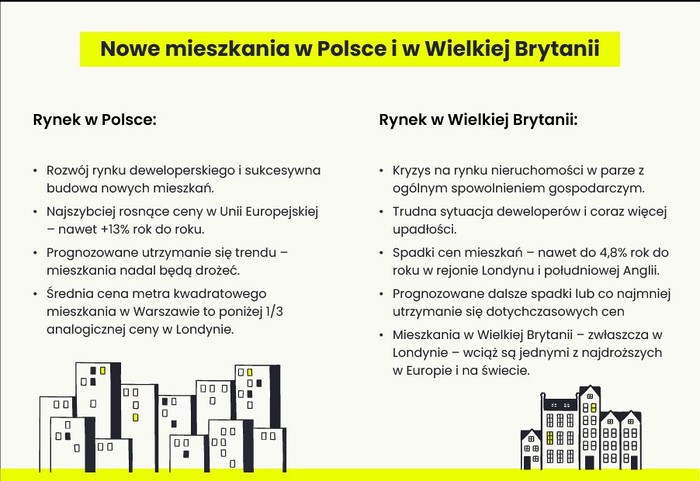

Różnice należy też rozpatrywać w innych kategoriach. – Polski rynek różni się od brytyjskiego nie tylko znacznie mniejszą popularnością wynajmu mieszkań od prywatnych właścicieli. Warto również zwrócić uwagę na fakt, że w Polsce deweloperzy dostarczają 40-50% sprzedawanych mieszkań.

Historyczne dane z Wielkiej Brytanii wskazują, że tam rynkowy udział deweloperów w sprzedaży często nie przekraczał 15% (przykład to lata 2018-2020). Na brytyjskim rynku bardziej niż w Polsce widoczne są problemy podażowe związane z dostępnością gruntów w atrakcyjnych lokalizacjach – wyjaśnia Andrzej Prajsnar.

Kryzys branży nieruchomości w Wielkiej Brytanii to oczywiście sytuacja złożona, a decyzję o kupnie nowego lokum na Wyspach trzeba rozpatrywać indywidualnie. Niemniej z uwagi na wyższe zarobki – w porównaniu do polskich pensji – stosunkowo łatwiej zgromadzić środki zarówno na nowe mieszkanie nad Wisłą, jak i wkład własny do ewentualnego kredytu hipotecznego.

Solidna porcja gotówki – przeliczonej z funtów na złotego – może być doskonałym przyczynkiem do wynegocjowania lepszych warunków wsparcia z banku przy korzystniejszym oprocentowaniu. Zresztą nie tylko pensje na Wyspach są wyższe. Bo też, jeśli porównamy koszty nowych nieruchomości, w Polsce są one wciąż bardziej przyjazne.

Jak więc podjąć właściwą decyzję? – Trudno porównywać dostępność mieszkaniową w Wielkiej Brytanii oraz Polsce, gdyż bardzo wiele zależy od lokalizacji oraz indywidualnej sytuacji nabywcy. Na przykład w przypadku Londynu ogólna relacja cen metrażu oraz wynagrodzeń może być gorsza od warszawskiej, pomimo ubiegłorocznych podwyżek widocznych w polskiej stolicy.

Swoje zdolności nabywcze po ewentualnym powrocie do Polski warto analizować, znając chociażby przybliżony poziom możliwych zarobków. Natomiast wiedzę o cenach mieszkań i domów można czerpać m.in. z komunikatów prasowych RynekPierwotny.pl – radzi Andrzej Prajsnar.

Inna sprawa, że dobra sytuacja na polskim rynku nieruchomości oraz rosnące ceny mogą skłaniać do poczynienia prywatnej inwestycji w nowe mieszkanie. Taki sposób lokowania kapitału zawsze uchodzi za dobre rozwiązanie.

Warto także mieć na uwadze fakt, że w połowie roku skorzystać będzie można z pomocy nowego programu rządowego Mieszkanie na start. Jak twierdzą eksperci - to ponownie może przyczynić się do dynamicznego wzrostu cen nieruchomości w całym kraju i oddalić marzenia o własnym M tych osób, które nie będą mogły się nim posiłkować.

Czytaj więcej:

W Polsce mieszkania w wielkiej płycie najbardziej zdrożały w Krakowie

Raport: W ciągu dwóch lat mieszkania w Polsce podrożały nawet o 41 proc.

-

-

-

-

-