Dylematy emigrantów "na chwilę": Czy pracując sezonowo w UK zarobimy na kredyt w Polsce?

Wielka Brytania to od lat częsty kierunek emigracji Polaków, choć po Brexicie nie jest to już główny cel wyjazdów zarobkowych. Przede wszystkim z powodu utrudnień administracyjnych przy uzyskaniu wizy. Nowe przepisy obowiązują od 1 stycznia 2021 roku. Jednak silna pozycja funta i dobra opinia o polskich pracownikach powodują, że wiele osób wciąż wybiera ten kierunek. Ale czy wyższe koszty życia w Anglii nie pochłoną potencjalnych wyższych dochodów?

Przyjrzyjmy się sytuacji polskiej rodziny 2+1, która po przyjściu dziecka na świat stanęła przed koniecznością kupna większego mieszkania. Jak wynika z danych serwisu Gethome.pl, rodzina poszukująca 50-metrowego mieszkania w średnim polskim mieście musi się dziś liczyć z ceną bliską 500 tys. złotych, a do tej kwoty trzeba doliczyć jeszcze obsługę raty kredytu i remont mieszkania.

Nasi bohaterowie wybrali 50-metrowe, dwupokojowe mieszkanie w cenie 10 500 złotych za m2. To suma średniej ceny mieszkania w Polsce. Rodzina od początku brała pod uwagę konieczność zmiany pracy, w tym wyjazd za granicę, aby zarobić szybciej na wkład własny.

Warunki kredytu

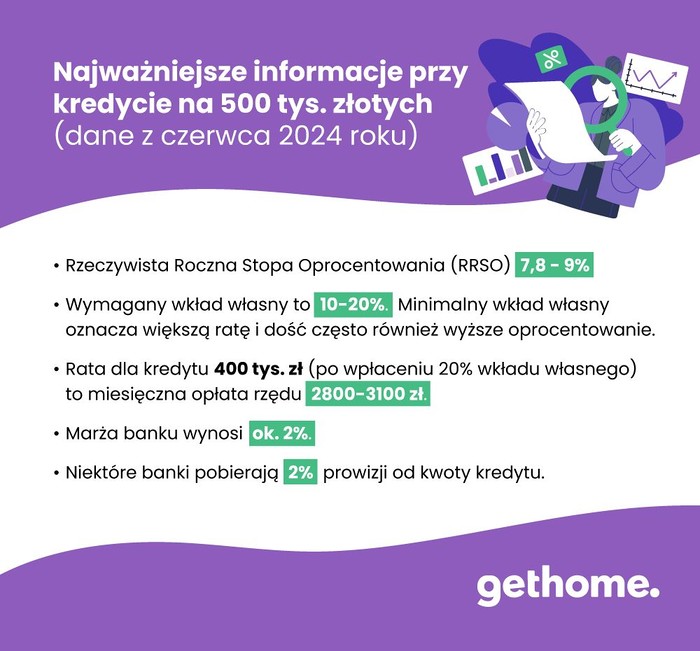

Najpierw małżeństwo udało się do banku, żeby poznać warunki kredytu. Sprawdzili, że w tej chwili dostępne są kredyty udzielane wyłącznie na komercyjnych warunkach. Klient zamierzający pożyczyć 400 tys. zł musi się liczyć - w zależności od banku - z ratą miesięczną w wysokości 2 800-3 100 zł.

Rzeczywista Roczna Stopa Oprocentowania (RRSO) w ofertach dostępnych w II kwartale 2024 roku waha się między 7,8 a 9 proc., a marża banków wynosi ok. 2%. Niektóre banki pobierają dwuprocentową prowizję. Banki wymagają wkładu własnego na poziomie od 10 do 20 procent.

"Zaciągnięcie kredytu mieszkaniowego z wkładem własnym wynoszącym tylko 10 proc. nie stanowi problemu, gdyż na takie rozwiązanie godzi się ponad połowa wiodących banków z Polski" - tłumaczy Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Warto oczywiście pamiętać, że mniejszy wkład własny oznacza większą ratę i dość często również wyższe oprocentowanie. Brakująca do równowartości 20 proc. ceny lokum część wkładu własnego musi być ubezpieczona. Możliwość pożyczenia środków na cele mieszkaniowe bez wkładu zapewnia Rodzinny Kredyt Mieszkaniowy. Taka opcja jest przewidziana też w projektowanym programie Kredyt na Start. Ale na razie to tylko zapowiedź.

Małżeństwo po analizie warunków kredytu i swoich polskich zarobków postanowiło o rozłące na pół roku, żeby szybciej uzbierać na wkład własny. Mąż zdecydował się na półroczny urlop bezpłatny i wyjazd do Anglii. Wcześniej przeanalizowali z żoną warunki formalne i finansowe wyjazdu na Wyspy.

Bez wizy ani rusz

Wyjazd do pracy w Anglii po Brexicie wiąże się z koniecznością uzyskania jednej z wiz. W Wielkiej Brytanii działa punktowy system imigracyjny, który klasyfikuje osoby ubiegające się o wizę w oparciu o rodzaj posiadanych kompetencji zawodowych. Niezbędne jest ukończenie 18 lat. Kryteria systemu obejmują m.in. znajomość języka angielskiego i konieczność otrzymania oferty pracy o odpowiednim poziomie kwalifikacji - najlepiej w sektorze, gdzie występuje deficyt pracowników.

Wielka Brytania przygotowała kilkanaście rodzajów wiz dla obcokrajowców, którzy chcą podjąć legalne zatrudnienie w Anglii. Najpopularniejsze z nich to:

- Skilled Worker Visa - dla wykwalifikowanych pracowników, obejmująca kilkaset zawodów. Jest wydawana na 5 lat.

- Health And Care Worker Visa - dla pracowników ochrony zdrowia i wykonawców zawodów opiekuńczych.

- Global Talents Visa - dla osób z wyjątkowymi kwalifikacjami, pracujących w dziedzinie badań, w sztuce i kulturze oraz w technologii cyfrowej.

- Temporary Seasonal Worker Visa - dla pracowników sezonowych, którzy planują pobyt w UK na okres do 6 miesięcy.

Wiza dla pracowników sezonowych umożliwia pracę przez okres do 6 miesięcy - na przykład w ogrodnictwie, przy zbiorach owoców, warzyw lub kwiatów. Taka wiza kosztuje 298 funtów. I taką wybrał nasz bohater nastawiając się na pracę w rolnictwie. Skorzystał z polecenia przez kuzyna, który wyjechał wcześniej na stałe.

Czy da się zarobić?

Rodzina przystąpiła do liczenia potencjalnych zysków i kosztów wyjazdu. Według danych opublikowanych przez NBP, przeciętne wynagrodzenie polskiego emigranta na Wyspach Brytyjskich wynosi około 1 900 funtów miesięcznie. To przyzwoity wynik dla kogoś, kto zaczyna pracę na Wyspach.

Przy wyższych kwalifikacjach wynagrodzenie rośnie. Magazynier zarobi 1,9-2,2 tys. funtów, kelner 1,7-2 tysiące plus napiwki, budowlaniec 2,1-2,5 tys. funtów, a programista nawet 6,6 tys. funtów.

Jednak ktoś, kto wyjeżdża na kilka miesięcy, żeby zarobić na konkretny cel, i wybiera podstawowe prace - raczej nie przeskoczy poziomu 2-2,5 tys. funtów.

Od kwietnia 2024 roku wzrosła najniższa krajowa w Wielkiej Brytanii. National Living Wage wynosi teraz 11,44 funta na godzinę. Po podniesieniu wynagrodzenia prawdopodobnie niepisanym dolnym limitem pozostanie 10 funtów brutto za godzinę.

Koszty życia i wyżywienia są w Wielkiej Brytanii 30-40% wyższe niż w Polsce, choć gdyby porównać Warszawę i małe miasto z północy Anglii, ta rozbieżność byłaby mniejsza.

Jeśli pracujesz na Wyspach, pracodawca do pensji może zaoferować wyżywienie w gratisie albo ze zniżką. Czasem osoby zatrudniające pracowników oferują darmowe lub tanie lokum. Na wsi można otrzymać pokój dla pracownika w cenie od 50 do 100 funtów za tydzień (200-400 miesięcznie). Mieszkanie, nawet małe i poza miastami może kosztować od 1000 funtów miesięcznie i więcej.

Nasz bohater będzie pracował przez 6 miesięcy w gospodarstwie m.in. przy zbiorze owoców i innych pracach polowych. Ewentualnie, jeśli praca będzie za ciężka, spróbuje zmienić ja na pracę kelnera lub barmana.

Tak czy inaczej szacują z żoną, że zarobi 2 000 funtów miesięcznie, czyli przez pół roku ponad 60 000 zł. Odliczyć należy 298 funtów, które zapłaci za wizę dla pracownika sezonowego. Bilety na pociąg i samolot będa kosztowały 1 000 złotych. 100 funtów tygodniowo będzie musiał przeznaczyć na opłatę pokoju i jedzenie.

Gdyby znalazł tańsze lokum i zaoszczędził więcej oraz doliczył napiwki, to przywiózłby do Polski 10 000 funtów, czyli ponad 50 000 złotych. Taka kwota zapewni wymagane 10 procent wkładu własnego na wybrane przez rodzinę mieszkanie.

Gdyby został w Polsce i dalej zarabiał jako urzędnik w gminie, zarobiłby przez te 6 miesięcy 30 tys. zł na rękę, wydałby na podstawowe opłaty i potrzeby ponad 15 tysięcy (2 500 na miesiąc). Oznacza to, że półroczne poświęcenie może przynieść rodzinie 35 tys. zł nadwyżki, które będą mogli przeznaczyć na zmniejszenie kosztów kredytu i zwiększenie swojej wiarygodności kredytowej.

Gdy wracasz do kraju

Nie wszyscy wyjeżdżają do Wielkiej Brytanii na krótko, żeby sezonowo dorobić do wkładu własnego. Co z tymi Polakami, którzy mieszkali na Wyspach przez kilka lat i chcą kupić mieszkanie w Polsce? Jakie są najczęstsze problemy, z którymi spotykają się podczas ubiegania się o kredyt hipoteczny po powrocie do kraju?

"Zgodnie z Rekomendacją S, osoby zaciągające kredyt hipoteczny w złotych powinny mieć stałe dochody w polskiej walucie" – tłumaczy Andrzej Prajsnar, ekspert portalu RynekPierwotny.pl.

Jeżeli klient uzyskuje dochody w kilku walutach, to bank na potrzeby kalkulacji zdolności kredytowej musi założyć spadek wartości o 50% dotyczący walut innych niż ta, w której są uzyskiwane główne dochody. Osoby otrzymujące dochody głównie w funtach brytyjskich (np. transfery z Wielkiej Brytanii), teoretycznie powinny wnioskować o kredyt mieszkaniowy rozliczany w GBP. Jednak polskie banki na chwilę obecną nie mają takiej oferty.

Wracać do Polski a nie robić wstyd w Anglii przeklinając ciągle zo drugie slowo, dlatego taka opinia jest o Polakach w angielskim społeczeństwie potem..

Zapomnieliście dodać jedzenie, prąd,gaz, internet (który jest potrzebny do załatwienia czegoś) i autobus

W podstawowych pracach 2000-2500 funtów miesięcznie?! Chyba z choinki się urwaliście! 1500-1609 netto miesięcznie max, a i znalezienie pracy graniczy z cudem, bo tyle jest aplikantów na każdą pozycję, a dwa koszty utrzymania na Wyspach są niebotycznie wysokie teraz.